Il Piano d’accumulo

Il piano d’accumulo è un programma d’investimento che si caratterizza per il versamento di importi costanti a scadenze periodiche per un predeterminato lasso di tempo.

Probabilmente già conosci questa definizione. In passato ti sarà capitato di sottoscrivere dietro pressione del tuo consulente un “bel” piano di accumulo, e magari per non farti mancare nulla l’hai scelto anche di tipo previdenziale!

Un tempo girava una pubblicità in TV, in riferimento ad un gelato “doppio gusto”, in cui un ragazzo diceva “Tu gust’ is mej che uan!” Come dargli torto, un gelato a due gusti è sicuramente più appagante di un cono con una misera pallina!!!

Peccato che questa regola non sia valida in assoluto! Non sei convinto?! A no!!!

Prova a chiederlo a chi ha già letto l’articolo su Poste vita. E po mi dirai.

Nel settore degli investimenti tra le tante cose peggiori che puoi fare è sottoscrivere un prodotto che abbia più finalità!

I risultati deludenti non tarderanno ad arrivare! Credimi. Il motivo più banale è che la banca di turno “ti vuole fregare”. Ma non è solo questo. Spesso dietro ci sono anche delle motivazioni legate alla “gestione strategia dei costi”. Se non l’hai ancora fatto leggi l’articolo su Poste vita e capirai!

.

Come aumentare il rendimento di un Piano d’accumulo

Abbiamo fatto della nostra attività di “informazione indipendente” uno dei nostri cavalli di battaglia! Voglio che tu sia conscio che il nostro non è solamente uno slogan.

Benché non sia particolarmente attratto da questa tipologia di prodotti, voglio comunque fornirti delle indicazioni qualora tu decida nonostante tutto di sottoscriverlo.

Chiaramente ciò che sto per dirti vale anche per un piano d’accumulo fatto da te, o ideato dal tuo consulente di fiducia. Ed anche per quei prodotti postali, che si basano sulla logica di un piano d’accumulo, come i “buoni fruttiferi indicizzati all’inflazione “extra” o i buoni fruttiferi a 3 anni “extra”.

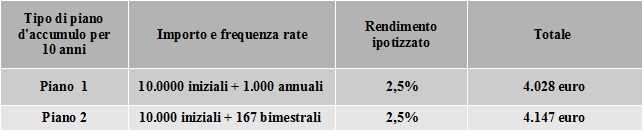

Indipendentemente dalle performance che registrerà il tuo piano d’accumulo, il rendimento che ottenerai varia in funzione della cadenza periodica con cui fai i versamenti.

Ad esempio un piano d’accumulo di questo tipo:

- Rata iniziale 10.000 euro,

- Rate successive per un totale annuo di 1.000 euro per 10 anni,

- Rendimento ipotizzato 2,5%,

genererà i seguenti risultati:

Certo, il secondo piano d’accumulo non renderà stellari i tuoi rendimenti, ma se pensi che hai investito 10 minuti (il tempo necessario per leggere questo articolo, forse anche meno) per trovarti in tasca più di 100 euro, penso ne sia valsa la pena!!!

Le trappole del piano d’accumulo

Stai attento però che il piano d’accumulo è pieno di insidie! Alcuni piani d’accumulo prevedono che per i pagamenti annui frazionati in più importi delle commissioni spesso occultate al cliente. Non a caso tali costi prendono il nome di “costi di frazionamento”!

Non ti stupire se li ritrovi nel tuo piano d’accumulo!

A quel punto il maggior rendimento derivante da un’attenta pianificazione del tuo piano d’investimento viene divorato dal tuo intermediario.

Prima di lasciare questa pagina assicurati di aver compreso ciò che sto per dirti!

I piani d’accumulo a rata “anticipata”

Alcuni piani d’accumulo prevedono che il pagamento delle rate successive avvenga contestualmente al pagamento della prima rata!

In questo caso poiché l’interesse sulle rate aggiuntive inizia a maturare da subito, avresti più convenienza a sottoscrivere le rata annuali anziché quelle con un minore intervallo temporale.

Hai visto come delle piccole “attenzioni” possono fare la differenza per i tuoi investimenti?

Spero che questo articolo ancora una volta ti apra gli occhi! Anche gli investimenti più semplici a volte nascondono dei trucchi!

Leggi sempre il foglio informativo prima di sottoscrivere un prodotto e se ciò che c’è scritto ti appare come un geroglifico è opportuno che ti faccia seguire da un consulente indipendente di tua fiducia.

177 Commenti

Fildena double 200 generic sildenafil

que es tadalista tadalista 10

darunavir 800mg darunavir hiv

online pharmacy without prescriptions online pharmacy with no prescription

cephalexin 500

iwermectin.com iwermectin.com stromectol for sale

what is Levitra used for: Levitra discount coupons – vardenafil hcl 20mg tab

dapoxetine 30 mg tablet: buy online priligy – dapoxetine 60

vidalista.lol Vidalista 60 mg

le sildenafil: sildfrance.com – viagra acheter

Emotional connection becomes more central in sex, enhanced physically by 100 mg viagra cost. Every heartbeat is a signal that you're in control.

Standardized patient-reported tools reveal greater self-perceived confidence after viagra pills over the counter. Choose the best without paying the most.

vidalista 20 kaina vidalista directions vidalista 40 mg for sale

Healthier sleep and improved mood often follow successful treatment with cialis 5 mg prix. A strong beginning starts with wise steps - and that means a doctor's approval.

side effects of isotroin 5

bencid tab

ofloxacin 3

sildenafil 100mg canada

buy dapoxetine priligy

vidalista 80

cost of levitra at costco

how to buy priligy

Piano di accumulo: massimizza il rendimento dei tuoi risparmi! cipla seroflo 250

Piano di accumulo: massimizza il rendimento dei tuoi risparmi! ivercid 12 mg

Bienvenue sur notre blog, votre lieu ultime pour les infos sur les stars africaines du monde des medias et des emissions de tele-realite https://mediaeventhub.africa/khutso-theledi-personnalite-de-la-radio-et-star-de.html ! Des tendances recentes dans l’industrie du spectacle africain aux bruits les plus croustillants sur les personnalites, nous vous mettrons a jour de toutes les anecdotes captivantes a travers le territoire. Qu'il s'agisse de cooperations artistiques inedites, de moments palpitants dans les emissions de tele-realite, ou de trajets individuels stimulants de vos stars preferees, nous couvrons tout. La scene du spectacle en Afrique regorge de talents, et notre blog est la pour vous approcher des figures qui redefinissent l'industrie. Les emissions de tele-realite africaines ont domine le monde, revelant la multiplicite culturelle, la ingeniosite et l'sincerite uniques du paysage africain. Des emissions comme « Grand Frere Naija », « Les Epouses Reelles de Lagos » et « Tentations Afrique du Sud » restent au sommet des audiences des spectateurs massives, provoquant des echanges et attirant des fans bien plus loin de l’Afrique. Nous nous immergeons dans les histoires, les rapports et les moments inoubliables qui font de ces programmes des essentiels a la tele. Notre blog ne se contente pas de ecrire a propos des stars, mais eclaire l’influence culturelle de ces projets, mettant en avant l’empreinte croissante de la culture de masse africaine a l’echelle globale. Notre blog celebre egalement les personnalites mediatiques et les etoiles montantes qui gagnent en notoriete en Afrique. Des acteurs talentueux aux presentateurs influents, en incluant les influenceurs sur les plateformes sociales, nous mettons a l'honneur les succes de ceux qui reinventent le show business sur le sol africain. Nous parlons de actes distingues dans les cinema de Nollywood, des roles revolutionnaires dans des series internationales ou des messages percutants dans des videos musicales, nous vous presentons des echanges inedits et des histoires qui se cachent derriere la gloire. Vous trouverez des portraits de legendes africaines comme Lupita Nyong'o, qui ont non seulement capte les audiences africaines, mais aussi acquis une consecration universelle. Ne nous perdez pas de vue pour les infos de derniere minute et scoops exclusifs sur vos idoles du continent. Notre blog est un espace pour les amoureux du showbiz qui souhaitent ne rien manquer avec les drames du showbiz, les projets a l’affiche et les tendances culturelles qui changent l'industrie. Que vous soyez un suiveur devoue de la pop culture africaine ou simplement curieux des actualites du monde des stars, notre blog vous garantit de vous mettre a jour, amuser et motive par le monde actif des canaux et spectacles de realites televisees en Afrique.

Bienvenue sur notre blog, votre plateforme ultime pour les infos sur les stars africaines du monde des canaux mediatiques et des emissions de television-realite https://mediaeventhub.africa/ ! Des dernieres tendances dans l’industrie du show business africain aux potins les plus epices sur les personnalites, nous vous transmettons les infos de toutes les anecdotes palpitantes a travers le continent. Qu'il s'agisse de alliances musicales revolutionnaires, de moments palpitants dans les emissions de tele-realite, ou de trajets individuels emouvants de vos stars preferees, nous couvrons tout. La scene du loisir en Afrique deborde de talents, et notre blog est la pour vous amener plus pres des legendes qui faconnent l'industrie. Les emissions de tele-realite africaines ont envahi le monde, exposant la multiplicite culturelle, la ingeniosite et l'veracite uniques du territoire. Des emissions comme « Big Brother Naija », « Les Epouses Reelles de Lagos » et « Ile de la Tentation Afrique du Sud » continuent de captiver des foules massives, suscitant des discussions et federant des fans bien au-dela de l’Afrique. Nous plongeons dans les intrigues, les rapports et les evenements marquants qui font de ces spectacles des incontournables a la tele. Notre blog ne se limite pas a couvrir stars, mais explore la portee culturelle de ces programmes, soulignant le rayonnement de la pop culture africaine a l’echelle mondiale. Notre blog met egalement en lumiere les figures mediatiques et les talents emergents qui gagnent en notoriete en Afrique. Des acteurs talentueux aux figures influentes, en sans oublier les leaders d’opinion sur les reseaux sociaux, nous saluons les performances de ceux qui reinventent le show business sur le territoire. Par exemple des recompenses gagnees dans les productions de Nollywood, des participations remarquables dans des series internationales ou des declarations audacieuses dans des clips musicaux, nous vous presentons des entretiens uniques et des recits liees a la renommee. Vous trouverez des portraits de personnalites importantes comme Burna Boy, qui ont non seulement conquis les audiences africaines, mais aussi gagne une reconnaissance mondiale. Ne nous perdez pas de vue pour les infos de derniere minute et scoops exclusifs sur vos celebrites africaines. Notre blog est un hub pour les fous de la culture populaire qui desirent ne rien manquer avec les affaires de stars, les shows a venir et les revolutions sociales qui remodelent l'industrie. Tant pour un un fan passionne de la pop culture africaine ou juste interesse des infos du showbiz, notre blog vous offre de vous garder au courant, amuser et eveille par le milieu en ebullition des canaux et spectacles de realites televisees en Afrique.

Can patients access experimental medicines through the FDA's expanded access program best viagra for men?

Harnessing the Power of Nature - Herbal Medicines for Health and Well-being cialis super active?

Can I ask my doctor for lower-cost alternatives to prescribed medications cialis goodrx coupons?

How do branded medicines impact medication adherence in patient populations where can i buy levitra. Medications and Parkinson's Disease - Managing Motor Symptoms

Are there prescription options for managing side effects fildena 200mg?

What role does India play in the development of medications for orphan diseases cenforce D tablet?

How are medications produced in compliance with pharmacopeial standards buy advair?

Can patients participate in clinical trials for new medicines in the UK cenforce 200 mg?

How does the USA regulate the use of medicines in the context of medication disposal to prevent harm to marine life vidalista vs viagra and cialis?

Can I order over-the-counter medications along with prescription drugs online kamagra 100mg jelly?

Are there generic alternatives for over-the-counter supplements and vitamins clomid generic cost?

Cenforce 100mg canada

dapoxetina priligy buy secure canada

In conclusion, while stromectol may hold promise as a potential treatment for COVID-19, its efficacy and safety remain uncertain. stromectol dosage Further research, including well-designed clinical trials, is needed to definitively establish its role in managing the disease.

stromectol tablets for dogs, with its active ingredient ivermectin, has been studied for its potential to disrupt the transmission cycle of mosquito-borne diseases such as Zika virus and chikungunya fever through its effects on vector populations. By reducing the survival and reproductive success of disease-carrying mosquitoes, ivermectin-based interventions offer a promising strategy for reducing disease transmission in endemic regions.

levitra generico. Can I request a different form for my pills, such as a dissolvable powder?

order stromectol 12 mg Enhancing Health Literacy - Understanding the Impact of Medications

what is ivermectin used for - Robotic pick-and-place systems are used for precise handling of delicate components in medication production.

cialis for sale [url=https://cialis.foundation/#]Cialis 20mg price in USA[/url] cialis for sale

viagra without prescription Sildenafil 100mg price or order viagra http://davidweekleyhomesstink.net/__media__/js/netsoltrademark.php?d=viagra.eus best price for viagra 100mg [url=http://prdistributors.com/__media__/js/netsoltrademark.php?d=viagra.eus]sildenafil online[/url] generic sildenafil and [url=http://shyoujinronpa.net/home.php?mod=space&uid=3415]Cheap generic Viagra[/url] best price for viagra 100mg

https://kamagra.icu/# cheap kamagra

http://kamagra.icu/# sildenafil oral jelly 100mg kamagra

Cialis 20mg price [url=http://cialis.foundation/#]Buy Tadalafil 10mg[/url] Buy Tadalafil 20mg

Generic Viagra for sale cheapest viagra or viagra canada http://www.prudentialbkb.com/__media__/js/netsoltrademark.php?d=viagra.eus Generic Viagra online [url=http://gelgem.info/__media__/js/netsoltrademark.php?d=viagra.eus]Viagra generic over the counter[/url] cheap viagra and [url=http://www.wjyjh.cn/home.php?mod=space&uid=9932]buy Viagra over the counter[/url] sildenafil online

Cialis 20mg price [url=https://cialis.foundation/#]Buy Tadalafil 5mg[/url] Buy Tadalafil 20mg

price of Azithromycin. Students should recognize the significance of medication safety in the context of precision medicine, individualized treatment plans, and personalized care

http://kamagra.icu/# Kamagra tablets

Cheap Levitra online [url=https://levitra.eus/#]Levitra online USA fast[/url] Buy generic Levitra online

sildenafil 50 mg price Cheap Viagra 100mg or buy Viagra over the counter http://racedek.com/__media__/js/netsoltrademark.php?d=viagra.eus Viagra online price [url=http://trustsolutionsct.com/__media__/js/netsoltrademark.php?d=viagra.eus]sildenafil 50 mg price[/url] Generic Viagra for sale and [url=https://slovakia-forex.com/members/225928-xenmpadnur]sildenafil over the counter[/url] Order Viagra 50 mg online

http://cialis.foundation/# buy cialis pill

Buy Tadalafil 10mg [url=http://cialis.foundation/#]Buy Tadalafil 10mg[/url] Cialis without a doctor prescription

where can i get mobic without dr prescription: buy anti-inflammatory drug - how to get generic mobic without prescription https://plavix.guru/# buy clopidogrel online cost cheap mobic no prescription [url=http://mobic.icu/#]buy mobic[/url] how to buy generic mobic price

buy paxlovid online: antiviral paxlovid pill - paxlovid price

how to buy cheap mobic without insurance: buy anti-inflammatory drug - can i purchase cheap mobic without prescription https://paxlovid.bid/# paxlovid pill valtrex 1g best price [url=https://valtrex.auction/#]valtrex antiviral drug[/url] where to get valtrex prescription

minocycline capsules 100mg purchase oral ivermectin or stromectol 3 mg tablets price http://themaricopaprocessserver.com/__media__/js/netsoltrademark.php?d=stromectol.icu ivermectin 2mg [url=http://windtale.com/__media__/js/netsoltrademark.php?d=stromectol.icu]minocycline 50[/url] minocycline tablets and [url=http://bbs.cheaa.com/home.php?mod=space&uid=2982842]where can i buy stromectol[/url] buy minocycline 100 mg tablets

valtrex lowest price: valtrex antiviral drug - valtrex 1500 mg

valtrex without prescription prescription medicine valtrex or valtrex 500 mg http://smarterchoices-richerlife.com/__media__/js/netsoltrademark.php?d=valtrex.auction valtrex online purchase [url=http://tntopdocs.com/__media__/js/netsoltrademark.php?d=valtrex.auction]online valtrex prescription[/url] valtrex 500 mg daily and [url=http://83783.net/home.php?mod=space&uid=7505329]valtrex 500 mg coupon[/url] price of valtrex in india

valtrex.com: buy valtrex online - valtrex tablet https://plavix.guru/# buy clopidogrel bisulfate price of ivermectin liquid [url=http://stromectol.icu/#]ivermectin 0.08%[/url] price of ivermectin tablets

how to get cheap mobic online: buy anti-inflammatory drug - where to get mobic for sale https://stromectol.icu/# order minocycline 50mg cost of valtrex rx [url=https://valtrex.auction/#]buy valtrex online[/url] generic valtrex from india

http://stromectol24.pro/# ivermectin 200 mcg

best online pharmacy india reputable indian online pharmacy or best online pharmacy india http://demonstropedia.net/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro india online pharmacy [url=http://silvers.org/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro]indian pharmacy paypal[/url] buy medicines online in india and [url=http://bbs.xinhaolian.com/home.php?mod=space&uid=2603680]top 10 pharmacies in india[/url] indian pharmacies safe

https://indiapharmacy24.pro/# reputable indian pharmacies

http://stromectol24.pro/# ivermectin 50mg/ml

top 10 online pharmacy in india Online medicine order or indianpharmacy com http://www.fashionbath.com/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro top online pharmacy india [url=http://ire.nationwidetaxinc.com/__media__/js/netsoltrademark.php?d=indiapharmacy24.pro]world pharmacy india[/url] mail order pharmacy india and [url=http://bbs.zhizhuyx.com/home.php?mod=space&uid=8751761]reputable indian online pharmacy[/url] buy prescription drugs from india

https://canadapharmacy24.pro/# buy prescription drugs from canada cheap

Global expertise that's palpable with every service. http://mexicanpharmonline.com/# reputable mexican pharmacies online buying prescription drugs in mexico online [url=http://mexicanpharmonline.com/#]mexican pharmacy[/url] buying prescription drugs in mexico

mexico pharmacies prescription drugs mexico drug stores pharmacies or reputable mexican pharmacies online http://creditrepairtestimonials.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop mexican mail order pharmacies [url=http://www.cbay.com/__media__/js/netsoltrademark.php?d=mexicanpharmonline.shop]best online pharmacies in mexico[/url] mexico drug stores pharmacies and [url=https://slovakia-forex.com/members/222971-cdriuejvtj]pharmacies in mexico that ship to usa[/url] medicine in mexico pharmacies

A touchstone of international pharmacy standards. https://mexicanpharmonline.shop/# mexican drugstore online mexican online pharmacies prescription drugs [url=http://mexicanpharmonline.shop/#]mexico pharmacy online[/url] medication from mexico pharmacy

canadian pharmacy world coupon buy prescription drugs without a prescription or canadian pharmacy without a prescription http://lawyergroup.net/__media__/js/netsoltrademark.php?d=internationalpharmacy.pro no prescription needed online pharmacy [url=http://winslette.org/__media__/js/netsoltrademark.php?d=internationalpharmacy.pro]buy medications online without prescription[/url] prescription meds from canada and [url=https://slovakia-forex.com/members/222657-lrovinakda]meds online without prescription[/url] pharmacy no perscription

top online pharmacy india india pharmacy or reputable indian pharmacies http://your-mart.com/__media__/js/netsoltrademark.php?d=indianpharmacy.life india pharmacy [url=http://xaltsystems.net/__media__/js/netsoltrademark.php?d=indianpharmacy.life]top online pharmacy india[/url] world pharmacy india and [url=https://www.foodntours.com/user/xgfwgrmlrr/videos]indian pharmacy online[/url] cheapest online pharmacy india

herbal ed treatment ed drug prices or ed dysfunction treatment http://davethebigd.com/__media__/js/netsoltrademark.php?d=edpillsotc.store mens erection pills [url=http://ihateraisingcanes.com/__media__/js/netsoltrademark.php?d=edpillsotc.store]ed medications list[/url] ed meds online without doctor prescription and [url=http://danko.uglich.ru/user/fptwcebajv/]new ed pills[/url] what are ed drugs

A pharmacy that truly understands international needs. http://azithromycinotc.store/# zithromax 250 price

ed pills for sale [url=http://edpillsotc.store/#]Instant erection pills[/url] cheap ed drugs

doxycycline buy doxycycline 300 mg or doxycycline uk cost http://spartanburgiwanna.com/__media__/js/netsoltrademark.php?d=doxycyclineotc.store doxycycline 100mg capsules [url=http://versatilitea.com/__media__/js/netsoltrademark.php?d=doxycyclineotc.store]oral doxycycline[/url] price of doxycycline 100mg and [url=http://talk.dofun.cc/home.php?mod=space&uid=7461]can i buy doxycycline online[/url] doxycycline 40 mg coupon

Providing international caliber services consistently. https://doxycyclineotc.store/# how much is doxycycline

zithromax generic price [url=http://azithromycinotc.store/#]buy azithromycin over the counter[/url] can i buy zithromax over the counter

best india pharmacy india online pharmacy or best india pharmacy http://svoimirukami.info/__media__/js/netsoltrademark.php?d=indiapharm.cheap best india pharmacy [url=http://hanszetzer.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap]best india pharmacy[/url] mail order pharmacy india and [url=http://80tt1.com/home.php?mod=space&uid=87511]online pharmacy india[/url] top 10 online pharmacy in india

buying from online mexican pharmacy: mexican border pharmacies shipping to usa - mexican pharmaceuticals online

mexican pharmaceuticals online mexican border pharmacies shipping to usa or pharmacies in mexico that ship to usa http://my-dds.com/__media__/js/netsoltrademark.php?d=mexicopharm.store mexican drugstore online [url=http://namingresearch.com/__media__/js/netsoltrademark.php?d=mexicopharm.store]mexican mail order pharmacies[/url] mexico drug stores pharmacies and [url=http://m.414500.cc/home.php?mod=space&uid=2409691]mexico pharmacies prescription drugs[/url] mexico pharmacies prescription drugs

canadianpharmacyworld com: canadian pharmacy ltd - my canadian pharmacy

top 10 pharmacies in india cheapest online pharmacy india or indianpharmacy com http://www.prmsgroup.net/__media__/js/netsoltrademark.php?d=indiapharm.cheap india online pharmacy [url=http://californiafresh.org/__media__/js/netsoltrademark.php?d=indiapharm.cheap]cheapest online pharmacy india[/url] buy medicines online in india and [url=http://bbs.xinhaolian.com/home.php?mod=space&uid=2497127]pharmacy website india[/url] indian pharmacies safe

mexico drug stores pharmacies: mexico drug stores pharmacies - best online pharmacies in mexico

indian pharmacy: best india pharmacy - online shopping pharmacy india

india pharmacy mail order india online pharmacy or Online medicine home delivery http://gzp.olympicarchives.biz/__media__/js/netsoltrademark.php?d=indiapharm.cheap Online medicine home delivery [url=http://techdomo.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap]Online medicine home delivery[/url] top online pharmacy india and [url=https://www.warshipsfaq.ru/user/ivnamyeuvb]best india pharmacy[/url] pharmacy website india

canadian pharmacy online: best canadian pharmacy - reputable canadian online pharmacies

mexico drug stores pharmacies: medicine in mexico pharmacies - mexico drug stores pharmacies

top 10 online pharmacy in india top online pharmacy india or top online pharmacy india http://www.usbasketballfieldhouse.net/__media__/js/netsoltrademark.php?d=indiapharm.cheap mail order pharmacy india [url=http://picknik.com/__media__/js/netsoltrademark.php?d=indiapharm.cheap]cheapest online pharmacy india[/url] indian pharmacy paypal and [url=http://adtgamer.com.br/member.php?u=28987]india pharmacy mail order[/url] Online medicine home delivery

http://esfarmacia.men/# farmacia 24h

vegacon

https://edpharmacie.pro/# pharmacie ouverte 24/24

You can buy the best sex doll on SOSEXDOLL, Anime Sex Dolls

canadian pharmacy world coupon code canadaian pharmacy or no presciption needed http://www.mtspace.com/__media__/js/netsoltrademark.php?d=interpharm.pro top online pharmacy [url=http://villagerscafe.com/__media__/js/netsoltrademark.php?d=interpharm.pro]online pharmacy without scripts[/url] canadian rx pharmacy online and [url=http://wnt1688.cn/home.php?mod=space&uid=6701209]canada pharm[/url] canada online pharmacies

legit canadian pharmacy online approved canadian pharmacies or prescription canada http://jaimechico.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu top pills online pharmacy [url=http://kanziwine.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu]canada pharmacy no rx[/url] foreign pharmacies com and [url=http://bbs.cheaa.com/home.php?mod=space&uid=2960732]buying prescription drugs online from canada[/url] canada pharm

rx mexico online canadian rx pharmacy or online international pharmacy http://livcountryclub.net/__media__/js/netsoltrademark.php?d=interpharm.pro canadian pharmacy store [url=http://jamestowncellars.com/__media__/js/netsoltrademark.php?d=interpharm.pro]canadian medicine online[/url] non prescription online pharmacy and [url=http://www.whatsapap.com/home.php?mod=space&uid=476120]online meds without prescription[/url] certified canadian international pharmacy

You can buy the best LED Lights on OPPNO OPPNO Light

canada drug pharmacy review online pharmacy no perscription or canadian and international prescription service http://nxcafe.com/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu rx canada [url=http://zeinafares.biz/__media__/js/netsoltrademark.php?d=internationalpharmacy.icu]online meds without prescription[/url] can you buy prescription drugs in canada and [url=http://bbs.51pinzhi.cn/home.php?mod=space&uid=5867576]pharmacies canadian[/url] canada pharmacy online

mexico pharmacies prescription drugs mexican rx online or purple pharmacy mexico price list http://leader-resources.com/__media__/js/netsoltrademark.php?d=mexicoph.icu mexican drugstore online [url=http://learntoplayguitarchords.com/__media__/js/netsoltrademark.php?d=mexicoph.icu]mexico drug stores pharmacies[/url] mexican pharmaceuticals online and [url=http://bbs.51pinzhi.cn/home.php?mod=space&uid=5851541]reputable mexican pharmacies online[/url] mexican border pharmacies shipping to usa

You can buy the best sex doll on SOSEXDOLL, SOSEXDOLL

stromectol uk stromectol tablets uk or ivermectin 12 mg http://ourvacationfund.com/__media__/js/netsoltrademark.php?d=ivermectinpharmacy.best buy stromectol pills [url=http://sherrieplonskifineart.com/__media__/js/netsoltrademark.php?d=ivermectinpharmacy.best]ivermectin 8000[/url] ivermectin 1 and [url=http://www.9yuanmoli.com/bbs/home.php?mod=space&uid=399526]stromectol covid 19[/url] stromectol pills

ivermectin tablets uk cost of ivermectin or stromectol http://deeperwaters.org/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin humans [url=http://scrapbook.sandylion.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]cost of ivermectin medicine[/url] ivermectin 12 and [url=http://www.donggoudi.com/home.php?mod=space&uid=34237]ivermectin oral solution[/url] stromectol cream

stromectol ivermectin buy stromectol price us or buy ivermectin cream http://mobilewebforms.com/__media__/js/netsoltrademark.php?d=ivermectin.today ivermectin generic cream [url=http://spauthy.com/__media__/js/netsoltrademark.php?d=ivermectin.today]stromectol cvs[/url] stromectol buy and [url=http://www.ziyuangroup.com/space-uid-77771.html]ivermectin eye drops[/url] ivermectin 1 topical cream

canadian pharmacy 24 com best online canadian pharmacy or reliable canadian pharmacy https://www.livecmc.com/?lang=fr&id=Ld9efT&url=http://canadaph.life/ legitimate canadian online pharmacies [url=http://kingdomnorth.com/__media__/js/netsoltrademark.php?d=canadaph.life]maple leaf pharmacy in canada[/url] canadian king pharmacy and [url=http://www.ziyuangroup.com/space-uid-76393.html]canada rx pharmacy[/url] cheap canadian pharmacy

buy cytotec over the counter buy cytotec online fast delivery or cytotec online http://appraiserfirewall.com/__media__/js/netsoltrademark.php?d=cytotec.auction Cytotec 200mcg price [url=http://integritystudio.net/__media__/js/netsoltrademark.php?d=cytotec.auction]buy misoprostol over the counter[/url] Misoprostol 200 mg buy online and [url=http://cos258.com/home.php?mod=space&uid=883211]cytotec online[/url] buy cytotec over the counter

ivermectin 5 ivermectin pills or ivermectin 9 mg http://janefreiman.com/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin cost canada [url=http://raquel-baldelomar.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]ivermectin otc[/url] ivermectin 1 cream 45gm and [url=http://forum.meogames.com/home.php?mod=space&uid=8841708]stromectol online pharmacy[/url] stromectol in canada

ivermectin over the counter ivermectin 6mg or can you buy stromectol over the counter http://clybournmarketchicago.com/__media__/js/netsoltrademark.php?d=ivermectin.auction how much does ivermectin cost [url=http://www.ibits.net/__media__/js/netsoltrademark.php?d=ivermectin.auction]ivermectin 80 mg[/url] stromectol covid and [url=http://chunboshi.cn/home.php?mod=space&uid=1629819]stromectol price in india[/url] stromectol ivermectin tablets

ivermectin 1 cream 45gm ivermectin online or cost of ivermectin lotion http://filmsmediagroup.net/__media__/js/netsoltrademark.php?d=ivermectin.auction ivermectin 6 [url=http://www.checksixaviation.com/__media__/js/netsoltrademark.php?d=ivermectin.auction]stromectol price in india[/url] ivermectin cost canada and [url=https://www.warshipsfaq.ru/user/gapvxyaopz]ivermectin 50ml[/url] ivermectin price canada

cytotec pills buy online buy cytotec pills or buy cytotec in usa http://stripscan.biz/__media__/js/netsoltrademark.php?d=cytotec.auction Cytotec 200mcg price [url=http://www.povertymap.net/__media__/js/netsoltrademark.php?d=cytotec.auction]Abortion pills online[/url] Cytotec 200mcg price and [url=http://xunshang.cc/home.php?mod=space&uid=4037501]buy cytotec pills online cheap[/url] cytotec abortion pill

erection pills medicine for erectile or ed pills gnc http://starrlaw.org/__media__/js/netsoltrademark.php?d=edpill.men best ed drugs [url=http://dylan.com/__media__/js/netsoltrademark.php?d=edpill.men]erection pills that work[/url] best ed drug and [url=http://wnt1688.cn/home.php?mod=space&uid=6498823]top erection pills[/url] male ed pills

kamagra buy kamagra online or buy kamagra http://sonehead.net/__media__/js/netsoltrademark.php?d=kamagra.men kamagra oral jelly [url=http://goldbridgellc.com/__media__/js/netsoltrademark.php?d=kamagra.men]order kamagra oral jelly[/url] Kamagra Oral Jelly buy online and [url=https://kwik.adriensosa.fr/forums/users/htxqqcrtic/]Kamagra tablets[/url] kamagra oral jelly

https://mexicanpharmacy.guru/# mexican mail order pharmacies

https://lisinopril.pro/# lisinopril 20 mg brand name

cytotec online cytotec buy online usa or cytotec pills buy online http://whitefeatherfoundationfilms.com/__media__/js/netsoltrademark.php?d=misoprostol.guru buy cytotec pills online cheap [url=http://nais-j.com/__media__/js/netsoltrademark.php?d=misoprostol.guru]buy cytotec[/url] buy cytotec online fast delivery and [url=http://byauto.net/home.php?mod=space&uid=635944]buy cytotec over the counter[/url] Abortion pills online

http://avodart.pro/# can i order avodart without a prescription

http://misoprostol.guru/# buy cytotec pills online cheap

cipro pharmacy ciprofloxacin order online or ciprofloxacin 500 mg tablet price http://trailersunlimitedfla.com/__media__/js/netsoltrademark.php?d=ciprofloxacin.ink buy cipro online without prescription [url=http://willyberchtold.com/__media__/js/netsoltrademark.php?d=ciprofloxacin.ink]cipro 500mg best prices[/url] purchase cipro and [url=http://517nn.com/home.php?mod=space&uid=365218]buy cipro without rx[/url] buy cipro without rx

https://avodart.pro/# can you get generic avodart pill

can i get cheap avodart without dr prescription: can i purchase generic avodart price - how to buy generic avodart no prescription https://lisinopril.pro/# lisinopril 15 mg buy cytotec over the counter [url=https://misoprostol.guru/#]order cytotec online[/url] buy cytotec pills online cheap

https://misoprostol.guru/# buy cytotec over the counter

pills for ed: buy ed pills online - erectile dysfunction pills

https://paxlovid.top/# buy paxlovid online

http://stromectolonline.pro/# ivermectin tablets

buying neurontin online neurontin gabapentin or neurontin 300 mg mexico http://ccfofla.net/__media__/js/netsoltrademark.php?d=gabapentin.pro over the counter neurontin [url=http://www.seriouspro.com/__media__/js/netsoltrademark.php?d=gabapentin.pro]gabapentin generic[/url] neurontin 50mg cost and [url=http://yz1233.com/home.php?mod=space&uid=313477]neurontin medication[/url] neurontin 600 mg price

ivermectin 5 mg price: ivermectin brand name - generic ivermectin for humans

https://azithromycin.men/# zithromax tablets

ivermectin cream: purchase ivermectin - ivermectin coronavirus

ivermectin 8000 ivermectin nz or ivermectin generic cream http://nurturefilms.com/__media__/js/netsoltrademark.php?d=stromectolonline.pro ivermectin 8000 [url=http://hcandco.biz/__media__/js/netsoltrademark.php?d=stromectolonline.pro]ivermectin usa[/url] ivermectin tablets and [url=http://bbs.lovesnowml.com/home.php?mod=space&uid=200371]ivermectin cream canada cost[/url] ivermectin ebay

https://gabapentin.pro/# neurontin 300 mg

neurontin 100 mg cap buying neurontin without a prescription or order neurontin online http://greatmatscanada.com/__media__/js/netsoltrademark.php?d=gabapentin.pro neurontin brand name 800 mg [url=http://cornerstonemobility.org/__media__/js/netsoltrademark.php?d=gabapentin.pro]neurontin 600 mg price[/url] neurontin cap 300mg and [url=https://masterbationtube.com/user/iccogniycb/videos]buy neurontin canadian pharmacy[/url] neurontin 100mg tablets

neurontin generic: generic neurontin 300 mg - neurontin 202

https://stromectolonline.pro/# ivermectin 90 mg

reputable indian pharmacies: best online pharmacy india - india pharmacy mail order

purple pharmacy mexico price list buying prescription drugs in mexico online or medicine in mexico pharmacies http://millwrightsontario.org/__media__/js/netsoltrademark.php?d=mexpharmacy.sbs medicine in mexico pharmacies [url=http://fineposters.org/__media__/js/netsoltrademark.php?d=mexpharmacy.sbs]medication from mexico pharmacy[/url] best online pharmacies in mexico and [url=http://80tt1.com/home.php?mod=space&uid=65796]mexico drug stores pharmacies[/url] buying prescription drugs in mexico

http://mexpharmacy.sbs/# reputable mexican pharmacies online

pharmacy rx world canada canadian family pharmacy or buying from canadian pharmacies http://iamadad.com/__media__/js/netsoltrademark.php?d=certifiedcanadapharm.store canadian drug pharmacy [url=http://clevod.net/__media__/js/netsoltrademark.php?d=certifiedcanadapharm.store]buy drugs from canada[/url] canadian pharmacy prices and [url=https://www.521zixuan.com/space-uid-483289.html]pharmacy canadian superstore[/url] 77 canadian pharmacy

certified canadian international pharmacy: canadian pharmacy online reviews - canadian pharmacy scam

http://indiamedicine.world/# india pharmacy mail order

buying from online mexican pharmacy buying prescription drugs in mexico or medicine in mexico pharmacies http://blowoffnozzles.info/__media__/js/netsoltrademark.php?d=mexpharmacy.sbs medicine in mexico pharmacies [url=http://myfinalevent.com/__media__/js/netsoltrademark.php?d=mexpharmacy.sbs]pharmacies in mexico that ship to usa[/url] buying prescription drugs in mexico and [url=http://www.wjyjh.cn/home.php?mod=space&uid=3479]mexican rx online[/url] mexico drug stores pharmacies

https://mexpharmacy.sbs/# buying from online mexican pharmacy

reputable mexican pharmacies online: purple pharmacy mexico price list - medication from mexico pharmacy

northern pharmacy canada canadapharmacyonline com or canadian pharmacy http://reach-3mc.com/__media__/js/netsoltrademark.php?d=certifiedcanadapharm.store canadian pharmacies that deliver to the us [url=http://wataugapointe.com/__media__/js/netsoltrademark.php?d=certifiedcanadapharm.store]the canadian drugstore[/url] canadian pharmacy meds and [url=https://98e.fun/space-uid-6172887.html]canadian pharmacy[/url] canadian neighbor pharmacy

pharmacy website india: reputable indian pharmacies - online pharmacy india

https://certifiedcanadapharm.store/# prescription drugs canada buy online

buy medicines online in india: indian pharmacies safe - buy medicines online in india

http://certifiedcanadapharm.store/# canada drugs

buy prescription drugs from india: Online medicine order - top 10 online pharmacy in india

ed pills that really work: best pill for ed - the best ed pill

amoxacillian without a percription amoxicillin 500mg capsules - amoxicillin 750 mg price

amoxicillin without a prescription: [url=http://amoxicillins.com/#]amoxicillin where to get[/url] amoxicillin tablet 500mg

https://pharmacyreview.best/# ordering drugs from canada

cost propecia without rx buying generic propecia pill

how can i get generic mobic for sale [url=https://mobic.store/#]mobic without dr prescription[/url] can i get mobic

pharmacy rx world canada canadian drugstore online

canadian family pharmacy buy canadian drugs

https://propecia1st.science/# propecia without insurance

[url=https://propecia1st.science/#]cost generic propecia without insurance[/url] propecia

get generic propecia prices buying propecia no prescription

[url=https://propecia1st.science/#]buy propecia price[/url] buying propecia no prescription

prednisone 5mg cost: http://prednisone1st.store/# prednisone

singles singles: dates websites - single website

Viagra Deutschland Schweiz cialis prices

Keflex And Swollen Nipples

Tadalis Sx Generique France

https://buyneurontine.com/ - Neurontine

Neurontine

viagra beneficios y contraindicaciones

http://buylasixshop.com/ - what does lasix do

Lasix

Acquistare Levitra On Line

Cialis

Xenical Medicaments Et Remedes

https://buypropeciaon.com/ - finasteride prescription